올해 배당락일이 27일로 결정되면서 연말 배당주 관련 투자 전략에 관심이 쏠린다.

한국거래소는 지난 20일 올해 12월 결산법인의 배당락일이 27일이라고 밝혔다. 거래소가 오는 29일을 연말 휴장일로 지정함에 따라 올해 증권시장과 파생상품시장은 28일까지 개장된다. 따라서 배당금을 받고자 하는 투자자들은오는 26일까지 배당 종목을 매수하거나 기존에 투자했던 종목을 보유하고 있어야 한다.

우리나라에서는 주식을 한 후 3거래일이 지나야 대금 결제가 이뤄지기에 배당으로 수익을 보려면 이를 고려해야 한

다. 12월 결산법인의 경우 12월 31일에 주주 명부에 올라 있어야 해 배당을 받기 위해선 최소 2거래일 전에 주식을 매수하거나 매수 상태를 유지해야 하는 것이다.

배당을 받을 권리는 사업연도가 끝나는 날을 기준으로 주식을 보유하고 있는 주주들에게 한정된다. '배당락(ex-dividend)'이란 배당기준일이 경과해 배당금을 받을 권리가 사라지는 것을 말한다.

배당에 대한 권리가 소멸되면 배당주 가격이 배당 수준을 반영해 하락하게 되는데 이를 '배당락 효과'라 일컫는다.이에 따라 연말 배당 시즌이 도래하면 배당주를 보유한 투자자들은 청산 시점을 고민하고 새로이 배당주에 투자하려는 투자자들은 매수 시점을 고민하게 될 것이다.

증권가에서는 올해 배당락 효과가 크지 않아 배당주를 매수하는 것이 유리하다는 의견이 나오고 있다.

공원배 KB증권 연구원은 "올해 코스피200 구성 기업들의 배당 금액이 사상 최대치를 갱신했음에도 불구하고 분기 배당으로 12월에 배당이 집중되는 집적 효과가 다소 상쇄된 점이 반영된다면 실제 지수 관점에서 배당락 효과는 크지않을 것"이라고 판단했다.

공 연구원에 따르면 코스피200 지수를 기준으로 할 때 올해 적정 이론 배당락은 약 1.2% 안팎 수준이다. 분기배당을 차감한 코스피의 연말 예상 배당수익률은 약 1.3%로 배당락보다 높은 수준으로 예상된다. 따라서 배당을 획득한후 주가 회복 시기를 기다려 차익실현을 하는 것이 유리하다는 분석이다.

공 연구원은 "2006년도부터 11년 동안의 역사적 데이터를 보면 배당락 당일 전일 종가대비 시초가 등락률이 1% 이상 하락을 보였던 경우는 한 번도 없었다"라며 "과거 11년간 코스피 기준 배당락일 지수 등락률의 평균은 -0.28%로 집계됐다"라고 설명했다.

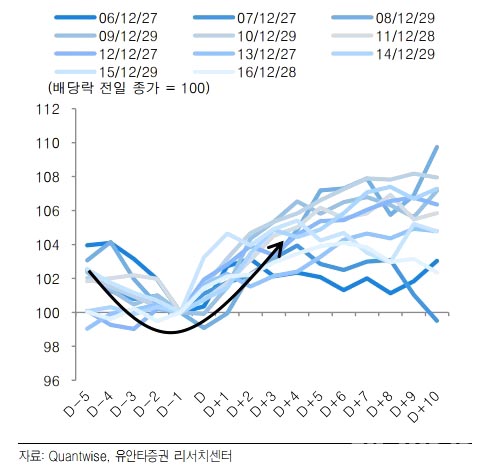

김정현 유안타증권 연구원도 "2002년 이후 코스피200의 배당락일 시가 하락률, 즉 배당락의 크기는 실제 기말 배당수익률보다 평균적으로 0.79% 작았다"라며 배당락일 이전에 매수해 배당락일 이후에 매도하는 전략이 일반 투자자들에는 더욱 유리할 것이라고 내다봤다.

김 연구원은 특히 배당수익률이 배당락보다 높은 현상이 대형주보다 중·소형주에서 뚜렷하다고 봤다. 코스닥의 배당락 크기는 실제 기말 배당수익률보다 평균적으로 0.95% 작은 것으로 드러났기 때문이다. 김 연구원은 이 현상이 2006년부터 더욱 뚜렷하게 관찰된다고 주장했다.

그는 이어 "2006년 이후 배당락 전일 기준 코스닥의 직전 3거래일 평균 수익률은 -1.38%인 반면 이후 5거래일 평균 수익률은 4.76% 였다"라며 "중·소형주의 경우 배당락일 이전에 약세이다가 배당락일 이후 강세가 지속되는 경향이 있다"라고 덧붙였다.

김 연구원은 이어 ▲양도차익세 회피 수요 증가 ▲코스닥 활성화 정책 기대감 ▲셀트리온을 제외한 코스닥150 종목 수급 개선 기대 등을 들어 중·소형주 중심의 배당 투자 전략이 올해에도 유효할 것이라 제안했다.

이경민 대신증권 연구원도 배당락을 전후로 코스닥 비중 확대를 제안했다. 이 연구원은 "제약·바이오라는 주도주가부각된 상황에서 이익 증가, 중·장기 수급 여건 개선, 정부의 중소기업 활성화 정책 등 코스닥 상승 추세를 지지하는 펀더멘털은 견고하다"라고 말했다.

그는 "12월 코스닥 약세는 중기적인 상승 추세를 견고히 하는 단기 과열·매물 소화 과정"이라며 "배당을 노린 프로그램 매수 유입이 정점을 통과하고 이와 맞물려 12월 중 연기금의 중·장기 코스닥 투자 비중 확대가 가시화될 경우 수급 개선이 빠르게 이뤄질 수 있다"라고 설명했다.

다만 고배당 종목군의 경우 전체 지수에 대한 배당락 효과와 다소 상이한 흐름이 나타날 수 있다는 지적도 있다.

공 연구원은 "고배당 관련주는 배당락일 이후 하락하는 배당락의 폭이 지수와 비교 시 상대적으로 크게 나타난 것으로 확인된다"라며 "배당락 이후 하락하다 다시 배당 권리를 획득하며 장기에는 점진적으로 주가가 회복하는 추이를 보이고 있다"라고 귀띔했다.

그는 그러면서 "배당으로 인한 수급 수혜의 시세차익을 노린 단기 투자라면 배당락 이전까지 투자하는 것이 더욱 유리할 것이며 우량 고배당주의 경우 점진적인 주가 회복을 고려한다면 장기 투자엔 유효할 것"이라고 덧붙였다.