증권사의 자산 규모가 최근 5년간 은행, 보험을 제치고 금융업권에서 가장 빠르게 성장한 것으로 나타났다. 그 주된 원인으로는 대형 증권사가 급성장한 것이 배경으로 꼽혔다.

지난달 30일 자본시장연구원의 ‘국내 증권사의 대형화에 따른 변화와 시사점’ 보고서에 따르면 증권산업의 자산 규모는 지난 1분기 말 현재 411조원으로 5년 전인 2013년 3월의 270조원에서 52.1% 늘었다.

같은 기간 은행산업(일반은행, 특수은행, 외은지점)은 34.2 %(2249조 → 3019조원), 보험산업(생명보험과 손해보험)은 44.9%(768조→ 1113조원) 증가했다. 증권산업 자산의 절대 규모는 은행, 보험에 미치지 못하지만 최근 성장세는 더 가파르다는 것을 알 수 있다.

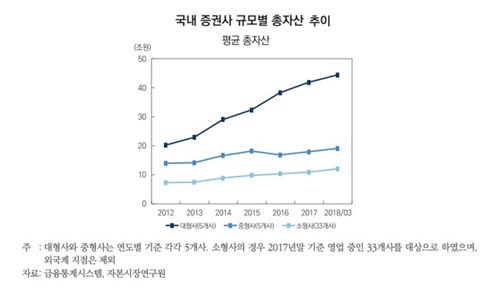

장정모 자본연 연구위원은 “증권산업이 상대적으로 빠르게 커진 원인은 중소형 증권사에 비해 대형 증권사가 급성장했기 때문”이라며 “실제 금융위기 이후부터 최근까지만 해도 대형사와 중형사 간의 자산 차이가 크지 않았지만 현재는 대형사의 평균 자산이 중형사에 비해 2배 이상 더 많다”라고 말했다.

실제 대형사 5곳의 평균 총자산은 지난 3월 말 현재 44조3600억원으로 중형사 5곳의 19조200억원보다 2.3배다. 또 대형사의 평균 총자본도 5조1522억원으로 중형사의 2조5087억원의 2배다.

2012년 말 대형사의 평균 총자산이 20조1600억원으로 중형사 13조8900억원의 1.45배였던 것과 비교하면 격차가 더 벌어졌다.

작년 말 기준 영업중인 소형사 33개사(외국계 지점 제외)의 경우에는 지난 3월 말 평균 총자산(총자본)이 11조9696억원(1조4721억원)으로 대형사가 3.7배(3.5배) 더 많다.

대형사와 중소형사 간 격차는 지난 수년간 추진해온 대형사 위주 정책의 결과라고 장정모 연구위원은 설명했다.

특히 금융당국이 2013년부터 본격 도입하기 시작한 종합금융투자사업자 제도가 시발점이 됐다고 봤다. 이 제도는 자기자본 3조원 이상인 증권사에 기업신용공여 업무를 허용하는 것이 골자다. 당국은 이어 2016년 8월에는 종합금융투자사업자 제도 개선 방안을 발표, 자기자본 3조원 이상인 대형 IB를 종합금융투자사업자로 지정하고 4조원 이상인 초대형 IB에는 발행어음 업무를 허용했다.

이에 따라 새로운 자금조달원을 통해 신규 업무를 할 수 있게 된 대형 증권사들이 자발적으로 인수합병(M&A) 등을 통해 대형화를 적극적으로 추진하게 됐다는 분석이다.

대형 증권사 집중화 추세는 시장 효율성 측면에서는 유리하지만 한편으론 증권산업의 건강한 발전을 위해서는 소형사들이 특화전략 통해 투자자들의 다양한 요구를 충족하는 방향으로 발전을 모색해야 한다고 제안했다.

장정모 연구위원은 “규모의 경제 효과와 함께 기존보다 소비자 효용을 높이는 금융상품들이 등장한다면 대형사들에 의한 과점 시장도 사회 후생적으로 적절하다”면서도 “바람직한 증권산업의 발전을 위해서는 중대형사보다 소형사가 소비자에게 적절한 상품을 공급할 역할이 있다는 장점도 고려돼야 한다”라고 지적했다.

이어 “앞으로 소형사의 입지가 더욱 어려워질 것”이라며 “소형사의 장점을 극대화하기 위해 독자적이든, 다른 소형사 혹은 IT 기업과의 합작 등을 통해서든 과감한 특화전략이 필요하다”라고 덧붙

였다.